El hombre de a pie al contrario que el ingeniero registra los avances de la tecnología con otros ojos. Carlos Gustavo Alvarez G. comenta y opina hoy en PORTAFOLIO sobre las ocurrencias de la gente y el impacto en sus vidas derivado de la disponibilidad ubicua de la cámara fotográfica (la máquina de retratar como diría Alberto Casas S. en la W). Predomina en su artículo el buen humor y la ironía.

Otros observadores no la han visto tan grata (me refiero al avance de las tecnologías de la comunicación e informática) y como siempre es útil ampliar el debate ahí va el Wikilink: Paul Virilio. Lo que sigue es un extracto de una entrevista que le hizo Luisa Futoransky en Abril de 1999

"—Usted afirma que el mundo en el que vivimos es un sistema interactivo susceptible de acarrear catastróficas reacciones en cadena; en suma que estamos al borde de la ciberbomba...

PV: En realidad me inspiré en una frase que Einstein dijo a fines de los años cincuenta, justo antes de morir. Rotunda y meridiana: hay tres bombas para el porvenir del hombre; la atómica —que viene de explotar—, la de la información —no existía aún la informática— y la tercera es la demográfica: El concepto me marca profundamente porque ya desde mi trabajo sobre la velocidad soy muy consciente de que la interactividad es a la información lo que la radioactividad es a la energía, vale decir una potencia colosal.

La bomba informática es amenazadora por su interactividad, por su dimensión cibernética; aclaro, no es la información la amenaza, sino la instantaneidad y la inmediatez que llamamos interactividad que se produce hoy día a nivel mundial donde existe un efecto de feedback cibernético absolutamente temible. Tal como puede observarse con la bomba atómica... Ahora recién comprendo los presentimientos del futurista Marinetti: la velocidad es la violencia en todos los ámbitos. Sería más que necesaria una economía política de la velocidad, o de lo que llamo la dromología, una disciplina que se interese en los estragos ocasionados por la velocidad. La bomba atómica de ayer, la genética de mañana no son concebibles sin la tercera, la bomba informática... Después de la primera bomba, la atómica, susceptible de desintegrar la materia por la energía de la radiactividad, surge en este fin de milenio el espectro de la segunda bomba, la bomba informática, capaz de desintegrar la paz de las naciones por la interactividad de la información.

Aclaro que no estoy en contra de la técnica, no soy un ecologista que preconizo: volvamos al tiempo de la carretilla o golpeemos las manos en vez de hablar por teléfono. No, lo que digo es paremos de idealizar y de mitificar los objetos técnicos.

Siempre doy como ejemplo que cuando llegó el ferrocarril nos dijeron, será la democracia universal, y en Europa lo que trajo fue la primera guerra mundial, pues los alemanes acercaron sus tropas en tren. La guerra la ganaron los anglosajones y los franceses, que emplearon a su vez... camiones y dieron un paso más adelante en la destrucción.

La segunda, ¿cómo avanzaba?, a golpes de radio y de teléfono. Hitler grita, y De Gaulle le reenvía el objeto... con el programa radial "los franceses hablan a los franceses".

Lo que yo digo es: ¡atención!, cuando un objeto aparece siempre en forma inmediata será utilizado de manera tiránica, en el mal, y habrá que combatirlo, luchar nuevamente a la manera del combate entablado por Jacob y el ángel."

viernes, marzo 31, 2006

Extraña Vida Digital

jueves, marzo 30, 2006

OBITUARIO en link

Enrique Luque Carulla, colombiano, practicante insigne del marketing de toda una vida y empresario exitoso, ha fallecido. Jorge Hernán Cárdenas en PORTAFOLIO le rinde merecido homenaje y comenta de su vida y obra. El 11 de noviembre de 2005 se fue Peter Drucker. En una de sus últimas entrevistas decía "al final, lo único que importa, es cuál ha sido nuestra contribución".

Ante la evidencia de que la señora muerte, antes o después, de todos se ocupa, no puede uno estar más de acuerdo. La de Enrique Luque Carulla fue grande. Paz en su tumba.

miércoles, marzo 29, 2006

La estrategia de SUN MICROSYSTEMS

"Sun Grid"

"CPU per hour"

"The future of computing"

"Computing on demand"

"Utility - computing model"

Todos estos son términos utilizados por Jonathan Schwartz el presidente de SUN, en su blog, para describir el lanzamiento de la nueva oferta.

T.I.M.E. cree que el 20 de marzo de 2006 estará entre aquellas fechas memorables en la historia de la TI. Como la del lanzamiento del Mac de Apple en 1984 o la de la IPO de Netscape en 1995. Como se suele decir aquí, el tiempo lo dirá.

PS El anuncio de SUN ya es una realidad. Cualquiera (por ahora solo disponible en USA) puede entrar a http://www.network.com/ y con una tarjeta de crédito comprar capacidad de CPU a USD 1 la hora.

martes, marzo 28, 2006

COLOMBIA y Adam Smith

El columnista Santiago Araoz-Fraser de Portafolio nos ofreció ayer bajo el sugestivo título MONOPOLIOS, toda una clase de economía y negocios aplicados.

Para quienes practicamos el oficio del mercadeo y admiramos la administración de negocios en países de elevado desarrollo empresarial como USA el mensaje de Santiago Araoz-Fraser es contundente: dónde no hay competencia no hay necesidad de mercadeo ni de estrategia ni de gestión y el consumidor paga el doble y recibe la mitad... En sus propias palabras: "La estructura productiva colombiana está siendo afectada por circunstancias de competencia imperfecta que en ciertos casos es francamente oligopólica y monopólica. Lo cual es negativo para lograr un mejor uso de la capacidad económica nacional, pues afecta el desarrollo humano y frena el crecimiento."

Felicitaciones Santiago por llamar al pan pan y al vino vino. Con el TLC con USA en ciernes (y los próximos TLC que vendrán) más nos vale empezar a quitarnos la venda de los ojos cuanto antes, ojalá todavía seamos capaces de ver.

lunes, marzo 27, 2006

TELECOM: restan 12 días para la subasta

La República trae hoy un excelente resumen del estado del proceso, los interesados, las opciones de cada quién y porque serían o no buenos socios para la (hasta el próximo viernes 7 de abril) "estatal de telecomunicaciones".

Hora de hacer apuestas.

1. Telmex y Telefónica tienen la ventaja de los 150 mil millones por el tema móvil

2. Telefónica (cree T.I.M.E.) está más interesada en OLA (y en IMPSAT)

3. ¿CANTV compitiendo en Colombia? Definitivamente no

4. ¿Cablecentro – Phone One - Swedtel? Podrían ser la sorpresa. Es obvio que la unión de fuerzas apunta a mejorar el respaldo económico de cara a la subasta y a la valoración que revelará el Citigroup en esta semana

TELMEX es el ganador (hasta hora). Por supuesto falta conocer la cifra mínima de la subasta. ¿Qué pasaría si ésta es un equivalente mayor que la oferta que hizo TELMEX en su momento en el 2005? No debería ser de otra forma ¿Ofertará TELMEX por encima de aquella?, ¿Cuánto por encima? En ése momento Cablecentro – Phone One - Swedtel tendrán la ventaja de conocer la posición previa de TELMEX. Si son suficientemente audaces (y les alcanza el metálico) podrían quedarse con TELECOM.

viernes, marzo 24, 2006

Bruce Willis, Colombia y el poder de la "MARCA"

Seguramente todos nos enteramos de las declaraciones del famoso Bruce hace unos días cuándo citado en un medio de prensa en USA proponía "invadir a Colombia" para así acabar de una vez por todas con el problema del narcotráfico. El presidente Uribe, varios columnistas de los medios acá, y muchas gentes del común comentaron y despotricaron sobre el tema.

Hoy El Tiempo publica como noticia que Bruce ofreció disculpas. Pero lo que T.I.M.E. quiere resaltar está en una sola frase: "Hablé de los colombianos... a veces me apasiono… Dije Colombia porque fue el primer país que se me vino a la cabeza..."

En fin, todo no habría sido más que un malentendido. Pero el poder de la MARCA, en este caso la "MARCA", la de estar "MARCADOS", queda ilustrado. Para bien o para mal así funciona la cabeza de los seres humanos. En la jerga del mercadeo se le llama POSICIONAMIENTO y en las mediciones de impacto de la publicidad TOP OF MIND. Países, productos, empresas, personas, todos son y somos objeto y sujeto de simplificaciones por parte del público.

Si no podemos evitarlo, solo nos queda administrarlo. Más nos vale hacerlo bien. De éso se ocupa el BRANDING.

jueves, marzo 23, 2006

CARREFOUR: ¿Un barómetro de la economía colombiana?

La República reporta hoy sobre el desempeño reciente y los planes futuros de la cadena de supermercados Carrefour en Colombia. Resumen:

1. Vendieron 1,7 millones de millones de pesos en el 2005, la mitad de lo que vendió el Éxito, al que aspiran a superar en el 2008. Carrefour llegó a Colombia a finales de los 90

2. Este logro lo alcanzaron con 21 puntos de venta y la aspiración de superar al Éxito en tres años supone abrir entre 17 y 20 puntos más en el 2006 y 2007. Tienen 30 proyectos en estudio en cinco ciudades

3. "Nuestra mayor competencia hoy son las tiendas de barrio y luego Almacenes Éxito por tamaño" afirma al final del reportaje Gregoire Kaufman, actual director de mercancías en Colombia

El desempeño del comercio al detal de víveres y mercancías debe considerarse como un indicador líder del comportamiento de la economía. Es la canasta básica de la población, la porción del presupuesto de gastos de las familias sobre la cual cabe poca o ninguna discusión de si crece o decrece automáticamente en respuesta al ingreso actual real y a la esperanza - confianza de conservarlo o aumentarlo a futuro.

Carrefour, para actuar como lo anuncia, tiene que tener en sus proyecciones económicas sobre Colombia mediciones que respalden el escenario optimista. No importa que como ellos mismos lo afirman su crecimiento provenga hoy en gran medida de la substitución del viaje a la tienda de barrio por parte del consumidor. De hecho la experiencia en otras partes y aquí mismo en Colombia es que la tienda de barrio subsiste mientras el ingreso de las familias es tan escaso que hace económicamente irracional la visita al súper - mercado.

PS Almacenes Éxito, Olímpica, Carulla Vivero también han venido creciendo en ventas y crece la especulación de que pronto ingresaría al país el gigante Wal Mart

miércoles, marzo 22, 2006

El precio de OLA

Portafolio trae la noticia hoy de la valoración que la firma Bear Stearn ha hecho de OLA: "su valor está entre 300 y 400 millones [de dólares] si se resta la deuda". Con los 2.042.356 suscriptores que reportó la compañía a 31 de dic de 2005 la suma anotada equivaldría a entre USD 147 y USD 196 por suscriptor, que a su vez con un ARPU (digamos) de USD 8 equivaldría a entre 18 y 24 meses de ventas.

Por supuesto que estas cuentas son un ejercicio elemental pero apuntan a lo elemental que un inversionista analizará: flujo de caja. Si la utilidad después de impuestos puede llevarse al 20% de las ventas (y el número de suscriptores ni el ARPU crecen - peor escenario) el flujo de caja neto del comprador (sin intereses) sería cero para cuando hayan transcurrido entre 90 y 120 meses (10 años). No compro.

¿Cuál sería un mejor escenario? ¿Qué el ARPU va a crecer porque el país acelerará su desarrollo? ¿Qué un nuevo OLA podrá crecer su participación? ¿Mejorar intensamente la compañía durante un par de años para luego venderle a Movistar? ¿Usted compraría?

martes, marzo 21, 2006

TICs, inversiones y beneficiarios

Nicholas Carr se hizo muy conocido en los círculos de las TICs desde que publicó su provocador artículo IT Doesn't Matter en Harvard Business Review en mayo de 2003. En este escrito argumentaba en un discurso bien construido y documentado que el uso de las TIs en la empresa estaba en transición. ¿Cuál transición?, una que viene de cuando las TIs fueron eventuales generadores de ventaja competitiva en algún momento pasado (y solo para unos cuántos pioneros) y va hacia un escenario en dónde éstas no serían más que "commodities" de infraestructura. En este nuevo escenario ya nadie nunca más podría lograr un liderazgo en sus usos y aplicaciones y además el modelo de hoy en día, "in house" de hardware, software e ingenieros a cargo, resultaría ineficiente, por tanto rápidamente derivando a uno similar al del suministro público de energía eléctrica: centralizado, económicamente más racional y para compra y pago por demanda. Ni falta hace agregar que las telecomunicaciones son miembro protuberante de la ecuación (por eso el título de esta entrada dice TICs y no solo TIs).

Han transcurrido casi tres años y las tesis de Carr parecen verse corroboradas por los hechos. La visión de SUN Microsystems - una empresa de las grandes del modelo anterior de computación - buscando desesperadamente su nuevo futuro es un buen ejemplo.

Nicholas Carr el miércoles pasado en su blog incluyó unos comentarios y referencia a un discurso de un exitoso inversionista alertando sobre los riesgos de los proyectos en TIs. Muy ilustrativo para todos: dueños de empresas, gerentes de informática, vendedores de soluciones informáticas... y usted, si trabaja con o para empresas TICs.

viernes, marzo 17, 2006

La puja por TELECOM sigue siendo la noticia

El Tiempo revela hoy que junto a CABLECENTRO en la puja por TELECOM estaba SWEDTEL. ¿Cuál es la noticia? Que pensábamos que establa claro quienes eran los interesados en TELECOM y no es así. La figura del consorcio que admite el proceso, es decir, una compañía compra los pliegos (y por tanto muestra sus cartas) pero luego otras se suman al final en la oferta, va a hacer que hasta el último momento puedan existir sorpresas.

Uno tiene que imaginarse que el proceso fue diseñado así a propósito y el propósito no puede ser otro que alcanzar la suma más alta posible en la subasta, o en general las mejores condiciones de parte del socio.

¿Será que ETB y EPM contaban con novedades de este tipo cuándo tomaron las dos decisiones de hace ocho días: no ir por TELECOM y buscarle socio a OLA?

Hoy se conocerán los pliegos definitivos del proceso (ver La República) y los cinco contendientes que quedan son Telmex, Telefónica, Cantv, Phone One y Cablecentro.

jueves, marzo 16, 2006

GOOGLE está de compras y es OK que así sea

Esta semana ha estado agitada en los HQs de Mountain View, CA. El lunes, Google se hizo a la propiedad de Writely una compañía que desarrolló un procesador de palabra basado en la Web, además con funciones de colaboración. El martes le tocó el turno a @Last Software Inc. fabricante de SketchUp 3D, una herramienta para diseño en tres dimensiones.

Esto está ocurriendo tan frecuentemente que ya existe un verbo, "to be Googled", para significar que se ha sido adquirido por Google, y las firmas de Venture Capital disponen de una nueva estrategia de salida para sus inversiones en pequeñas compañías de IT: sin necesidad de que sus productos hayan salido nunca del estatus "beta", incluso sin haber logrado un sólo cliente o ingresos, simplemente vender el emprendimiento a Google.

Se especula que el primer caso es un paso más de la estrategia que apuntaría al núcleo de los negocios de Microsoft (la suite Office), lo cual tiene mucho sentido, mientras que con SketchUp 3D se reforzaría la promesa de Google Maps - Local, hallar fácilmente direcciones, lugares y negocios en cualquier parte.

No hay duda de que el gigante de Mountain View sigue siendo fiel a su misión "organizar la información de todo el planeta y luego hacer que sea universalmente accesible y útil". Y agregaría T.I.M.E., que efectivamente en esta misión, todavía les queda mucho trecho por recorrer.

PS T.I.M.E. hace pocos días comentando un reporte de las Next Net 25 escogió como favorita a 37 Signals en el grupo en dónde también se hallaba Writely. Bueno, pues por ahora a quien haya invertido en Writely ya le fue bien. Lo cual no significa que más adelante no le pueda ir mejor con 37 Signals.

martes, marzo 14, 2006

¡Si no tiene escáner use su celular o cámara digital y scanR!

La compañía se llama scanR y está situada en Palo Alto, California. ¿Qué hace? Usted les envía una foto (archivo jpg) que acaba de tomar de un tablero en una conferencia o en una clase por ejemplo o de un documento que acaba de firmar y ellos le devuelven un PDF. La foto la toma con su celular o cámara digital (1 megapixel mínimo, 2 recomendado para documentos) y la envía vía MMS o e - mail. El servicio es gratis. El archivo PDF se lo colocan también en un FAX si usted quiere (sólo números de USA y Cánada). Como si fuera poco los documentos PDF que devuelve scanR vienen con "tags" extractadas del texto fotografiado de manera que Google Escritorio (u otros buscadores) lo pueda hallar fácilmente.

T.I.M.E. probó el servicio y funcionó tal como está descrito. Todo fue cierto. En menos de dos minutos desde el click de la cámara hasta el click de descargar el PDF desde el e-mail y abrirlo. Sin pararme del escritorio.

PERIÓDICOS: ¿PAPEL o PANTALLA? 4ta parte

Continuando con el tema...

La verdad es que es algo realmente de alto impacto, pues es "la forma en que la gente ahora se informa, se entretiene se educa". Esta vez son palabras de Rupert Murdoch quien, reporta The Register, se dirigió la noche del lunes a un auditorio de la industria de los periódicos en Londres.

Las observaciones del Sr.Murdoch tienen mucho de sentido común (no es gratis, cree T.I.M.E., que sea el industrial más exitoso de los medios, el dueño de News Corporation):

1. El CONTENIDO sigue siendo "EL REY" en la era digital

2. El tema ahora es ser capaz de proveerlo [distribuirlo] en diversas plataformas: la Web, iPods, teléfonos móviles o PCs portátiles

3. El medio "PAPEL y TINTA" podría no desaparecer, pero será [ya es] sólo uno de tantos canales para alcanzar a la audiencia

4. Resultado de Internet [léase Blogs], hay un desplazamiento de poder en los formadores de opinión

5. Hay una nueva generación [creciendo] de consumidores de medios, decenas de millones de jóvenes en todo el mundo, que está usando AHORA [y con intensidad agregaría T.I.M.E.] la tecnología, especialmente la Web, para informarse, entretenerse y sobre todo educarse a si mismos

No hay más que agregar, solo quizá el PROFILE de NEWS CORP:

News Corporation (NYSE: NWS, NWS.A; ASX: NWS, NWSLV) had total assets as of December 31, 2005 of approximately US$55 billion and total annual revenues of approximately US$24 billion. News Corporation is a diversified international media and entertainment company with operations in eight industry segments: filmed entertainment; television; cable network programming; direct broadcast satellite television; magazines and inserts; newspapers; book publishing; and other. The activities of News Corporation are conducted principally in the United States, Continental Europe, the United Kingdom, Australia, Asia and the Pacific Basin.

lunes, marzo 13, 2006

ETB y EPM le dicen adiós a OLA

En el juego estratégico (como en el ajedrez) a veces hay que hacer sacrificios para ganar la partida. Los negocios son mucho de ésto y la decisión de los aliados ETB – EPM del viernes pasado (ver La República) ilustra la regla. Veamos porque.

ETB – EPM ya no van por TELECOM. Esto significa que deberán prepararse para competir contra él y su nuevo socio, para lo cual necesitarán recursos frescos, y el terreno a disputar, sin duda, será el del mercado corporativo. La banda ancha residencial puede ser tema de titulares pero por ahora sigue siendo un negocio de alto riesgo y escasos ingresos, además siempre cabe esperar que el estado decrete algún tipo de subsidio… El TLC en ciernes en cambio le pone énfasis a la demanda de servicios por parte de las empresas, incluidas las instituciones del gobierno.

Al ceder la operación de OLA (dice el artículo de La República: “La idea es contar con un aliado que tenga capital solvente, experiencia en el sector y tecnología… El socio de Ola tendrá que capitalizarla, con lo que asume su control. Solo para este año se necesitan 410.000 millones de pesos”), ETB – EPM convierten un “hueco” de recursos en una “fuente”, por lo menos detienen la hemorragia. Pero adicionalmente (y esto hay que señalarlo es muy astuto) siguen jugando en el proceso de TELECOM al dejar a uno de los oferentes por fuera ¿Cómo es esto? Según las reglas del proceso de TELECOM, quien además ha manifestado insistentemente su afán de entrar al negocio móvil, TELEFÓNICA y TELMEX tienen una ventaja de $ 150 mil millones por tener operación de móviles en Colombia (y por músculo financiero prácticamente no tienen competencia de parte de Cantv, Cablecentro y Phone One). T.I.M.E. comentaba hace unos días sobre las participaciones de mercado de COMCEL, MOVISTAR y OLA, si se revisan estas cifras es obvio que el socio con interés en OLA será MOVISTAR. Si esto se da, quedaría solo TELMEX en la puja por TELECOM. Hay que recordar que TELMEX y TELEFÓNICA tienen ya también en Colombia una operación orientada hacia las empresas , pero la del primero se ha consolidado más rápido (ventas TELMEX COLOMBIA 2002, 58 mil millones – 2003, 77 mil millones – 2004, 81 mil millones – 2005, 113 mil millones… ventas TELEFÓNICA DATA COLOMBIA 2002, 46 mil millones – 2003, 66,6 mil millones – 2004, 65 mil millones – 2005, ¿?)

De desarrollarse este escenario los próximos años de las telecomunicaciones en Colombia verán la batalla de TELECOM – TELMEX versus ETB – EPM – TELEFÓNICA: (1) Un duopolio en móviles, y (2) probablemente también uno en servicios para empresas (del actor hasta ahora independiente IMPSAT se ha rumorado últimamente estaría también en conversaciones para vender el 100% de sus operaciones en Latino América – en Colombia hasta el 2004 fue el líder indiscutido del sub – sector con ventas de 153 mil millones, ¿Quién compraría?, me atrevo a apostar que TELEFÓNICA)

Ésta nota comenzó hablando de sacrificio ¿Por qué? Los operadores nacionales han decidido que en el largo plazo no pueden competir en móviles, ergo, hay que defender y consolidar la operación en la red fija, primero con las empresas, luego en los hogares (dónde la situación es más cómoda, hay más tiempo para hacer los ajustes). Tiene sentido.

viernes, marzo 10, 2006

Y un BLOG ¿Para qué?

El País de España reporta sobre la "Blogosfera y su economía". En el mundo hay más de 30 millones de blogs y la nota se pregunta cómo hacen estos entusiastas para pagar los gastos, el primero y más importante quizá, el tiempo que hay que destinar para escribir las entradas al blog con frecuencia y calidad.

Los modelos serían las suscripciones (casi inexistentes, al igual que las donaciones) y la publicidad. En la modesta opinión de T.I.M.E. hay otra vía, que es la de este blog precisamente, la CREDIBILIDAD.

Un blog es una oportunidad inmensa para muchos (que no existía antes, antes de la Web y el Internet) que permite expresar opiniones, hacer comentarios y proponer análisis. Alguién alguna vez dijo algo así como "la libertad de expresión pasa por tener una prensa para poder imprimir ésas opiniones" alertando sobre la dificultad físico - económica que implicaba editar y publicar, que en últimas es el verdadero significado del verbo expresar pues si no hay oportunidad cierta de llegar a una audiencia la cosa no pasa de ser una reflexión (interna).

El poder que existe en editar y publicar paga todos los gastos, digo yo. Quienes escribimos con pasión e intención sabemos que esta disciplina diaria de expresarnos con una cuantas líneas y links es condición previa para poder luego expresarnos en otros escenarios: una conferencia, la sala de juntas de un cliente, quizá un libro. En resumen, como diría Stephen R. Covey no nos guía la urgencia, el corto plazo, el incendio, sino la importancia, el cumplimiento de la misión, que solo la constancia y el tiempo hacen posible.

PS Es muy probable que T.I.M.E. nunca se registre al programa AdSense de Google, el patrocinador de este blog, no obstante basten unos cuantos clicks para hacerlo. Y lo curioso es que el modelo de negocios de Blogger (la marca de Google en blogs) es ése precisamente: dar gratis espacio, conectividad y herramientas de edición bajo el supuesto de que todo creador de contenidos buscará y aceptará tarde o temprano la inclusión de publicidad (AdWords) para poder pagar los gastos, también los de ellos. El tiempo dirá.

jueves, marzo 09, 2006

Telecomunicaciones y TLC

Noticintel publicó ayer un primer resumen de las reacciones del sector frente a la firma del TLC con USA. En resumen del resumen: el gobierno pregona parte de victoria, el sector privado dice que hay que estar atentos a definiciones ulteriores que se derivan de lo firmado.

De lo que no quedan dudas es que no siendo Telecomunicaciones, según la comprensión del común de la gente y de muchos políticos, sector álgido (en comparación con farmacéutico o agrícola por ejemplo) el debate y el cubrimiento en medios ha sido consecuentemente mucho menor. Y la realidad, bien lo sabemos, es bien diferente ¿O si no, por qué hablamos del siglo 21 como el de la Sociedad de la Información o Sociedad del Conocimiento para resaltar la diferencia con la Sociedad Industrial del siglo 20?

Las Telecomunicaciones (mejor, las TICs - Tecnologías de Información y Comunicaciones) son para nuestra época lo que la infraestructura de carreteras, flota de transporte, puertos y sistema de almacenamiento lo fueron para las de antes. No quiere decir ésto que la una reemplace la otra (aunque en alguna medida si es así, ejemplo típico VideoConferencia versus Desplazamiento) pero si que el buen funcionamiento económico y social del país depende de que ésta exista, tenga amplia cobertura y se opere con calidad y eficiencia.

Los Estados Unidos de América, con su gigantesco territorio y liderazgo económico, han sabido esto desde siempre y han actuado en consecuencia legislando y regulando el sector para que pueda cumplir a cabalidad con su rol.

Ojalá (que significa Dios quiera), entre tantas otras cosas, este tratado nos sirva para aprenderles más de su visión y gestión, y no solo para comprarles más de su tecnología, servicios, aplicaciones y contenidos, que desde ya podemos dar por descontado, les compraremos más.

miércoles, marzo 08, 2006

¿ETB, EPM, TELECOM y OLA una sola empresa?

El lunes 6 de marzo venció el plazo para que los interesados en asociarse con TELECOM pagaran los 200 millones por los Términos de Referencia del proceso. La República de hoy informa que ETB es uno de los que sigue en la puja. Pero además, que EPM ha manifestado por boca del alcalde de Medellín, Sergio Fajardo, que ésta compañía va a entrar con todas sus fuerzas en consorcio con ETB al momento de la subasta (el proceso admite la figura). Frente a esta gran alianza los otros contendores de peso serían Telefónica y Telmex. Como quien dice "Colombia unida" versus España y México.

¿Cuáles serían la racionalidad y consecuencias de darse éste escenario? A continuación algunos comentarios al respecto:

1. Redes fijas. Última milla en cobre. Lo que actualmente es posición dominante en Bogotá (ETB), Medellín (EPM), Bucaramanga - Barranquilla y otras ciudades más pequeñas (TELECOM) se convertiría en posición dominante NACIONAL. No tendrían que existir pues mayores cambios en telefonía local pero las sinergias logradas si podrían impactar favorablemente la LDN. Y por supuesto mejorarían las economías de escala para el despliegue de la Banda Ancha vía xDSL. La LDI, que al contrario de la LDN no tiene como competencia a los móviles, es la incógnita pues en la práctica quedaría en el mercado un único oferente. ¿Sería ésta la oportunidad para darle entrada por la puerta grande a la VoIP? (Además ahora ya está el tema TLC sobre la mesa)

2. Redes móviles. Aquí es dónde con toda seguridad se vería una gran batalla. El nuevo operador COLOMBIA (¿Telecomunicaciones?) tendría la gran oportunidad de lanzar servicios que integren redes fijas y móviles para mercados residenciales, y servicios que integren redes móviles y redes corporativas para mercados empresariales. Ofertas de este tipo serían un verdadero contrapeso a la dominación actual de Telefónica (Movistar) y Telmex (América Móvil, COMCEL)

3. T.I.M.E. cree en todo caso que el verdadero avance se daría si este nuevo MEGA OPERADOR COLOMBIA ajusta sus modelos de negocios y entra al siglo XXI con un esquema operativo y estratégico INNOVADOR que se resume así:

A. Una única compañía (estatal) que opere, administre, desarrolle y alquile el conjunto de la infraestructura física para la prestación eficiente del conjunto de todos los posibles servicios de telecomunicaciones que la tecnología permite y permitirá con el tiempo. Este actor respondería por la calidad y permanente actualización de las redes (tema absolutamente clave hoy en día con la transición en curso hacia las redes 100% IP)

B. Un subsistema de subastas que asigne a los mejores postores (estatales o privados) en todos los servicios la concesión para explotación de los negocios a largo plazo, separando las adjudicaciones solo entre compañías orientadas a las personas u hogares y compañías orientadas a los servicios para empresas. OLA podría ser una marca muy valiosa en este nuevo escenario ampliando su portafolio, integrando “Móviles” y “Banda Ancha” para personas y hogares. Telecom podría ser otra gran marca, orientada a empresas, adicionando a su portafolio actual los servicios “Móviles” específicos para empresas e integrándolos de una vez a las redes fijas. En estos actores recaería la responsabilidad del ejercicio comercial.

C. Una obligación para los concesionarios dentro del contrato (y de igual cumplimiento en la infraestructura física) de utilizar al máximo posible sólo estándares, para este caso en sus OSS y BSS a fin de permitir el desarrollo de empresas independientes (que contratarían con ellos el uso de las plataformas y relación con el cliente para la venta y entrega de sus productos) proveedoras de contenido y de aplicaciones varias, tanto en “Móviles” como en “Banda Ancha”. En ellas recaería gran parte de la responsabilidad por la innovación y el desarrollo de los nuevos productos.

¿Qué más se puede necesitar para competir (y triunfar) de tú a tú con los “gigantes” Telefónica y Telmex primero aquí y luego allende fronteras? Mucho dinero y mucho talento. Que es precisamente lo que un sistema como el propuesto convocaría pronto y en grandes cantidades para contento de todos. (En mi humilde opinión)

martes, marzo 07, 2006

¿OLA y CHAO?

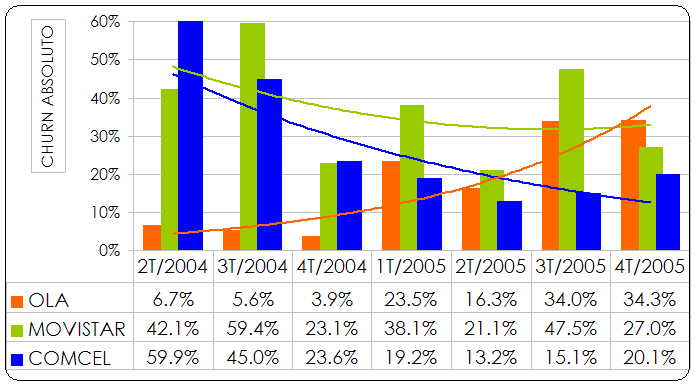

La República trae hoy una nota - entrevista con el presidente de Colombia Móvil en dónde se comenta, explica y pronostica a partir de los últimos resultados de la operación de la compañía.

T.I.M.E. ha actualizado su gráfica de CHURN absoluto de la telefonía móvil celular (y PCS) en Colombia pues ya están disponibles los datos oficiales del ministerio para el cuarto trimestre de 2005. Los resultados son estos:

Comentarios:

1. La situación de OLA no presenta señales de mejorar. Y si este año termina el plazo original de "PIONEROS" (que según se anota en la entrevista corresponde al 35% aunque no es claro si de los usuarios o ingresos de Colombia Móvil) hay un riesgo grande a la vista

2. Si se miran por otra parte las cifras de participación de mercado, tampoco las tendencias son favorables. Cuando arrancó OLA al cierre del último trimestre de 2003 tenía un 9,5%, COMCEL un 44,6%, Movistar un 45,9%. Dos años después OLA tiene un 9,3%, Movistar ha cedido a un 27,6% y COMCEL ha llegado a un 63%

3. La penetración en Colombia llega en estos momentos a un 46% (si somos 47 millones de habitantes ya que el número oficial de suscriptores a Diciembre de 2005 entregado por el ministerio fue de 21.849.993) ¿Hasta dónde más puede crecer si son cercanas a la realidad las otras cifras, las de la pobreza, que rondan el 50% de la población?

Como consumidores y como colombianos queremos que OLA salga adelante pero la verdad, al menos por ahora, la cosa no pinta nada bien.

domingo, marzo 05, 2006

Megafusión en USA: AT&T (la nueva) y BellSouth

El anuncio se hizo oficialmente ayer domingo 5 de marzo. Algunos puntos relevantes de la noticia:

1. USD 67 mil millones es el monto de la transacción. Valor que AT&T pagará por el 100% de las acciones de BellSouth (en realidad el negocio se concreta mediante un intercambio de acciones por el cual los dueños de éstas en BellSouth recibirán por cada una el equivalente a 1,325 de las de AT&T, precios al cierre de la bolsa marzo 3 de 2006). Como medida de comparación, el PIB de Colombia en el año 2003 fue de 228,5 millones de millones de pesos, esto es, al dólar de hoy ($2,300) unos USD 99 mil millones

2. Propósitos declarados: (1) Optimizar las operaciones de CINGULAR Wireless (propiedad hasta ahora compartida por AT&T y BellSouth), (2) Posibilitar la aceleración de la convergencia de nuevos y mejorados servicios para las personas, hogares y empresas, y abrazar el cambio [que se está dando] en la industria hacia las tecnologías de red basadas en protocolo IP

3. Un extracto de la declaración del AT&T Chairman and CEO Edward E. Whitacre Jr. explicando cómo la fusión creara valor: "Juntos lideraremos el camino hacia una nueva era de comunicaciones convergentes y empaquetadas, servicios de video y entretenimiento, al tiempo que mejoraremos nuestras capacidades de gestionar complejas redes"

PRIMERAS IMPLICACIONES según T.I.M.E.

1. AT&T (la nueva, resultado de la compra de la vieja AT&T por parte de SBC, operación concluida hace apenas 107 días) tendrá al cabo de esta fusión con BellSouth una base significativamente ampliada (por volumen y geografía) de clientes residenciales lo que le permitirá mejorar sensiblemente su posición negociadora frente a los proveedores de CONTENIDO, algo que es crucial en su estrategia

2. Las posibilidades de consolidación de una oferta integrada de servicios en las redes móviles y fijas y la adopción del protocolo IP a todo nivel hacen preveer que AT&T estaría decidida a seguir el camino de BT (e incluso ir más allá) y enfrentar de esta manera decididamente y de una vez por todas la amenaza de las empresas de Cable. El componente MÓVIL y la IPTV jugarían un papel clave

viernes, marzo 03, 2006

The NEXT NET 25

Business 2.0 reporta sobre las 25 compañías Web más promisorias. Atención inversionistas: entre ellas podría estar el próximo Google o Microsoft, reza el titular del reportaje.

“Impulsada por la banda ancha ubicua [por aquí todavía no lamentablemente], el hardware barato, y el software open source, la Web está mutando en algo radicalmente diferente de lo que hasta ahora ha sido. Y ésto está conduciendo a la creación de completamente nuevos tipos de compañías, modelos de negocio y océanos de nuevas oportunidades”

¿Suena todo como un poco exagerado? Sí, pero no lo es. En T.I.M.E. ya se había comentado por ejemplo de las calidades de 37 Signals (una de las 25 de Business 2.0 en la categoría “The WEBTOP”, la de las aplicaciones de oficina y productividad basadas en Web) El lector que ensayó puede dar testimonio, el que aún no lo ha hecho no deje pasar otra vez la oportunidad...

A continuación las preferidas de T.I.M.E., una por categoría, un portafolio simulado para revisar en seis meses o un año:

1 37Signals (ya)![]()

2 Salesforce.com (plataformas para software empresarial en línea y un aplicativo de Sales Force Automation)

3 Fonality (software open source para telefonía y PBXs)

4 Wink (motor de búsqueda que hace las búsquedas basado en TAGS – etiquetas – como las usadas en del.icio.us, DIGG, Flickr, etc.) ![]()

5 YouTube (como Flickr, para poner, etiquetar, compartir, etc. fotos en la Web, pero videos)![]()

jueves, marzo 02, 2006

TIME & PLACE SHIFTING: TiVo DVRs (digital video recorders) y SLINGBOXes

La televisión es un medio que se ganó el corazón de lo seres humanos, y para siempre. Existe una extraña fascinación con ése flujo de imágenes y sonidos que articulados logran la magia de contarnos historias (o “llevarnos” hasta el lugar dónde éstas ocurren). En alguna época se llegó a pensar que la Web podría desplazar al todopoderoso TV pero no hay tal, la experiencia de ver televisión es otra cosa, es única, y es irremplazable.

Quienes entendieron esto y al mismo tiempo sabían de las fuerzas que desencadenaría el advenimiento de Internet lograron hacer descubrimientos inteligentes y luego crear productos fascinantes: primero el TiVo, ahora el Slingbox.

El TiVo no es exactamente un producto basado en Internet pero igual es un hijo de la era digital y el Internet hace posible su gran atractivo: “buscar automáticamente para luego grabar digitalmente hasta 300 horas de programación de TV – su show favorito, toda película de su director preferido, lo que sea – sin que uno tenga que ocuparse de nada. Además, viendo la señal en vivo, la posibilidad de hacer pausa, volver atrás o ver las imágenes en cámara lenta” Y como si lo anterior fuera poco, si se desea, saltándose los comerciales: ver TV pero viendo sólo lo que se quiere ver, cuándo se quiere (o puede) ver. TiVo fue fundada en 1997, tiene actualmente un poco menos de cinco millones de clientes – suscriptores en USA, y el TiVo Box básico (80 horas de grabación) cuesta USD 69,99 más el servicio, USD 12,95 al mes.

Slingbox de Sling Media Inc. es también una maravilla, pero de otra forma. La compañía fue establecida en el 2004 y su producto (el Slingbox) permite “acceso a la señal de TV que uno tiene en su casa – vía el cable o el satélite – desde cualquier lugar, en todo momento… Slingbox convierte un PC portátil o de escritorio, desde que éste esté conectado a Internet banda ancha, en un TV… Lo que hace el Slingbox es redireccionar (o “placeshifts”) la señal de TV vía Internet hacia el PC dónde quiera que éste se encuentre en el mundo”. Un Slingbox cuesta USD 249,99.

Por supuesto nada impide tener simultáneamente un TiVo y un Slingbox y usarlos en conjunto. Puestas así las cosas ¿para qué living room? y si a eso vamos ¿para qué volver a casa? Claro que ambas son exageraciones, pero nunca se sabe, (con el tiempo), cosas peores se han visto...

miércoles, marzo 01, 2006

Los GIGANTES de la publicidad y GOOGLE

The NYT de hoy trae un interesante reportaje que ilustra sobre las nuevas realidades del mercadeo y el papel que juegan las tecnologías y herramientas digitales en general y el Internet en especial. Como Google ha sido el creador de algunas de las más exitosas de esas herramientas (Behavioral Targeting se le llama en la jerga de hoy) necesariamente está en el centro de todas las noticias.

Esta vez se trata de PUBLICIS, que ha decidido lanzar una iniciativa bautizada DENUO que tiene el propósito declarado de "anticipate and exploit the rapidly changing digital, interactive and mobile communication environment". (Hay que decir que el uso del verbo anticipar no fue muy afortunado esta vez pues este rápido y cambiante nuevo ambiente para las comunicaciones lleva ya más de diez años ofreciendo importantes novedades, y casi a diario)

En T.I.M.E habíamos ya comentado una noticia por la misma vena y con seguridad se están dando muchas más situaciones como éstas de las cuales simplemente no alcanzamos a enterarnos.

Rishad Tobaccowala, el ejecutivo a cargo de DENUO, es citado en el artículo del NYT afirmando "Los seres humanos nunca podrán ser capturados en un algoritmo, y Google sólo entiende de algoritmos", en un evidente deseo en voz alta de desestimar el papel que Google podría llegar a jugar en sus predios. T.I.M.E. cree que Mr. Rishad se va a llevar algunas sorpresas, para muestra este botón sobre cómo diseñó y evolucionó Google su exitosísimo sistema AdWords: pura comprensión de la naturaleza humana.